如果香港的业务员,必然就会说内地的保险价格贵啦、什么保险公司都是骗子啦、理赔不如香港高效啦等等。如果是内地的业务员,就会反过来说香港的理赔难、不受法律保护、不合法等等。

对于两边都有涉及的人,我觉得,香港保险的确有他的优势,但是也有自己的劣势。任何东西,都是各有利弊的。

我拿香港的大病险和内地不带分红的大病险来对比(内地带分红的大病险性价比较低,所以这里不做推荐),另外捎带说了下香港的储蓄分红险优势:

关于相同点:

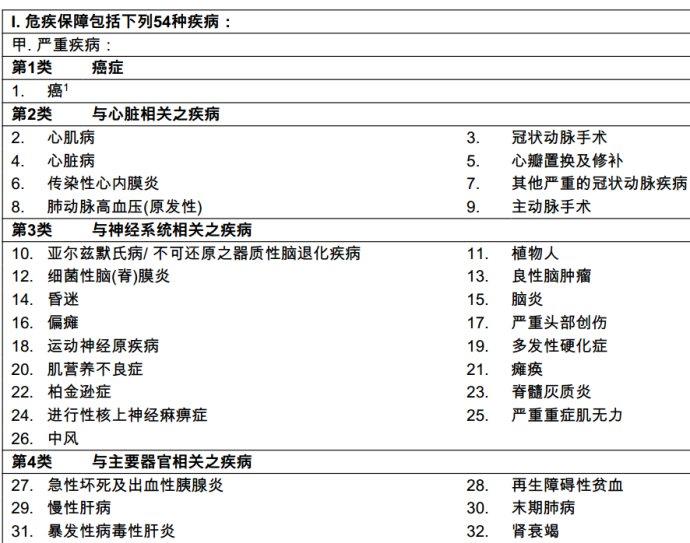

大病病种:大病病种方面,其实内地和香港都差不多,好一点的产品基本都有50种+。再更多的,其实普通能得的几率非常小。

PS:所以不是说病种越多越好,够用就行。内地现在最多的已经有77种大病。但其实我个人觉得意义不大,不用盲目追求病种多。

内地某保险产品:

香港某保险产品:

香港某保险公司产品:

香港某保险公司产品:

核保严宽程度

核保严宽程度网上有帖子说香港的严,也有人说内地的严。以我的实际经验来看,没有区别,即使同一家公司,因为核保人员个体的差异,也会产生不同。

如果身体有点问题,不是特别放心的话,可以同时多投几家公司,看看哪边核保的结果自己更能接受。

我自己周围朋友买两地保险的例子,都有顺利理赔的经验。

因为涉及到个人隐私,所以没有办法把理赔通知书拍照出来。大家有疑虑的可以自己去问周围的朋友。

总结:一般来说,只要投保时没有作假、如实健康告知、出险时材料齐全、符合病重定义和要求,保险公司一般最多15个工作日之内(有的会更快)就会把钱打到客户银行卡里。香港保险因为材料需要邮寄到香港,会稍微慢一点。

如果保险公司认为理赔有疑问,会派专员去医院调查病历记录,花费的时间就会多。香港保险理赔的时候不需要专门去香港。只有新签保单的时候,才需要本人(小朋友可以不去)去香港签单,才能被香港法律保护。

关于不同点:

以我自己的认知,香港保险的优势/内地保险的劣势:

1.美元升值,人民币贬值。

(只有隽升/充裕为来等为代表的储蓄分红险才适用,买大病险的钱本来就没几万,升值贬值其实没什么意义,主要看理赔。)

如果你认为人民币未来会贬值,美金会升值的话。那么购置一点外币资产,分散人民币的贬值风险,会是很多人考虑的最大动力。

2. 海外资产配置。

(储蓄分红险适用)

如果你考虑海外资产配置,比如海外置业,外汇,海外基金的话,香港保险也是海外资产的一部分,可以考虑.

3. 合理的避税逼债。

(储蓄分红险适用)

如果你打算移民美国,美国全球征税,但是人寿保单可以免税。其实内地和香港的保单都可以做到,如果你想直接拿美金,或者担心国内还是不安全,可以考虑香港保险。(PS:但是分红保单的增值部分算投资性收入,不可以免税。

4. 相对便宜,且自带分红。

香港基本任何保险都带分红,大病险也自带分红,而且内地同样带分红的大病险相比,一般便宜到10%-30%不等。

5.免体检额度高。

在18-45岁的人群,内地一般大病险的最高免体检额为70万人民币左右,而香港友邦和保诚的大病险都为50万美金,300多万人民币(有工作人群,没工作的为30万美金)。对于高预算人群比较有利,投保程序相对简单,承保率高。如果保险公司下体检召会,一般体检的项目比较仔细,很可能发现一些健康问题,会最终加费、局部责任免除甚至拒保等各种可能。

不过内地的变通方法就是,比如同样总的300万保额,可以在内地的话可以分为几家保险公司同时投保就可以。

6.某些病种定义比较宽松

就具体病种来说,香港保险(以友邦、保诚这两家大家认可度最高的为例)在几个涉及到时间判定的病种方面的条款的确比较宽松。比如,在关于“瘫痪”方面。

内地的保险公司的通行条款规定如下:

而香港保险公司的通行条款规定如下:

可以看到,内地需要180天的时间确定病情稳定,才可以确诊为瘫痪。但是香港只需要达到标准就可以确诊了。这就是香港保险所谓“严进宽出”的原则,并不是香港的保险公司赔付比内地的多么靠谱,而的确是合同条款制定的比较宽松。

--------------------------------------------------------------------------------------------------------------------

内地保险的优势/香港保险的劣势:

1.人民币坚挺,美元贬值。

(储蓄分红险适用)

如果你觉得人民币会坚挺,那就考虑人民币保单吧。

2. 购买方便,成本低。

条件符合的话,想买内地保险随时就可以买,不用专门飞去香港,去香港的盘缠费、通行证办理费、时间成本也是不少人考虑的一个因素。

3.早期癌症及早期恶性肿瘤保障更全面

以前常有人吐槽,保险只有得大病(比如癌症)已经到了要么死了,要么快死了才能赔。后来就增加了若干项“早期危急(内地叫“轻症”),可以简单理解为大病的早期,比如原位癌(癌症的早期)。只要得了轻症列表上的病,一般可以赔付保额的20%,这样保障的作用就更加明显。

内地关于轻症中的“原位癌”,任何部位的癌症都包括:

但是香港的保险基本都局限在人体的某些部位,

但是其他部位如甲状腺癌(保诚不包括,友邦做了分期)、胰腺、淋巴、胆囊等等很多也是不包括的。

4. 轻症额外赠送20%

内地好一点的方案中,轻症额外赠送20%的保额。例如,某个人的大病保额为50万元,轻症保额即为50万x20%=10万。如果这个一开始得了轻症列表上的病,可以先拿到10万的赔偿。如果以后恶化达到大病的程度,还可以再拿50万的赔偿。对于病人来说,早期能否得到赔付意义重大,不需要自己到处去借钱或者众筹求助。

而香港如果轻症已经赔付过20%以后,最多只能再赔付80%的保额了。(安盛的要另外付费)

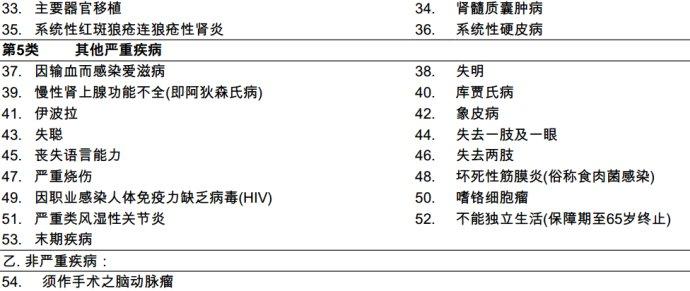

5. 豁免更全更人性化

内地性价比高的产品,可以做到投保人/被保险人轻症、重疾、身故三重豁免,相当给力!

举个栗子,妈妈(投保人)给刚出生的孩子(被保险人)买50万元的大病险,交费期为20年。比较好的产品可以规定,只要孩子患有合同规定病种,无论轻症,大病,还是身故,哪怕第1年患病(过了等待期),以后19年的费用都不用再交。

再举个栗子,同样的情况,如果妈妈患有合同规定病种,无论轻症,大病,还是身故,哪怕第1年患病(过了等待期),孩子以后19年的费用都不用再交,所有保障继续有效。这就是父母在无论什么情况下,孩子都能得到应应有的保障。

(下图为内地保保险附加投保人豁免)

香港方面:基本都只能在投保人身故或者全残的情况下,才能为小朋友豁免剩余保费。

(下图香港某保险 父母给孩子投保为例)

6.没有区分吸烟体、非吸烟体

香港大病分红险虽然便宜,但是如果抽烟的话,会被加费15%左右。那样的话,就很不划算了。即使以后戒烟,也要至少1年以后去香港指定医院做尼古丁测试,通过以后再把费率按照1年以后的费率降下来。而内地目前还没有这一项区分,对吸烟人群无疑很有利。

以33岁男性,吸烟,投保香港某大病险为例,保费3132美元(约2万人民币),缴费18年期,保终身的话,保额只有9.7万美元(约61.5万),带分红,但是如果同样的情况,内地好一点的产品却可以达到86.7万的保额(不带分红)。

PS:吸烟可不可以不如实告知?不可以!不要抱有侥幸心理。万一以后出险以后,香港保险公司可以要求做相关检测,如果查出隐瞒,有可能判定欺诈,直接拒赔。

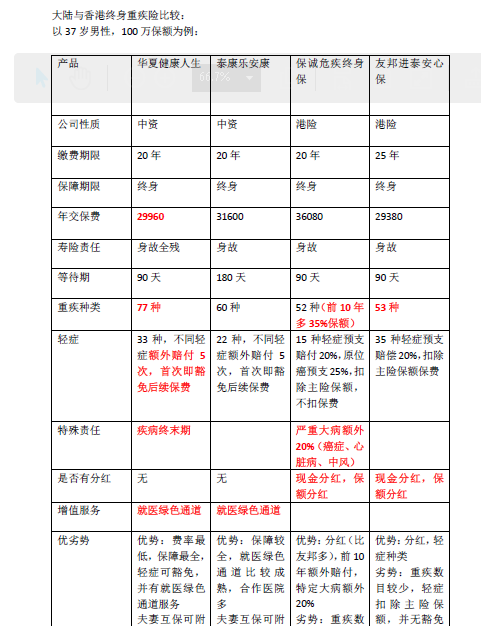

如果没有具体地区偏好,不考虑美金/人民币的汇率的话,就本身产品来说,对比如下:

注意:不同的产品还会有不同的区别,如有条件下额外赔付保额的50%等等,这些需要个案对比。本文暂不讨论。

总结:大家可以看看以上的分析,看看自己更倾向哪边居多,就选择哪边。

如果想全面分散风险,可以两边都投保一点。

发布于 2016-04-21 37 条评论 感谢 分享 收藏 • 没有帮助 • 举报 • 作者保留权利

许明亮 做一点微小的保险科普工作

许明亮 做一点微小的保险科普工作

84 人赞同

29个答案,除了我点赞的兄台,基本上都是一派胡言。

当然,保险代理人,胡说八道的太多了。

香港保险保费更低?

胡说八道,把香港友邦和大陆友邦比较的更是搞笑,田忌赛马谁不会?我曾经把华夏两款,同方全球和中意的产品跟保诚危疾终身保和友邦进泰安心保比较过,结论是差不多,甚至华夏的费率还更低,尤其抽烟人群。谁给你们的勇气说香港保险保费便宜30%?

香港保障更全?

信口开河,康采56种疾病,进泰54重疾35轻症和4种儿童疾病,危疾69种疾病,而华夏最新款,是77种重疾,和33种轻症,并且,大陆的轻症,基本都是额外赔付,香港是预支,谁的保障更全?

华夏最新产品的轻症可以额外赔付5次,自带豁免后续所有保费。

香港保险,自有其优势,比如保诚的历史分红比较可观,比如大都会的定期寿险性价比高。

虚假营销不可取,以正视听。

发表于 2017-2-5 15:22:49

发表于 2017-2-5 15:22:49